轻医美崛起,弱化市场对宏观消费环境的忧虑

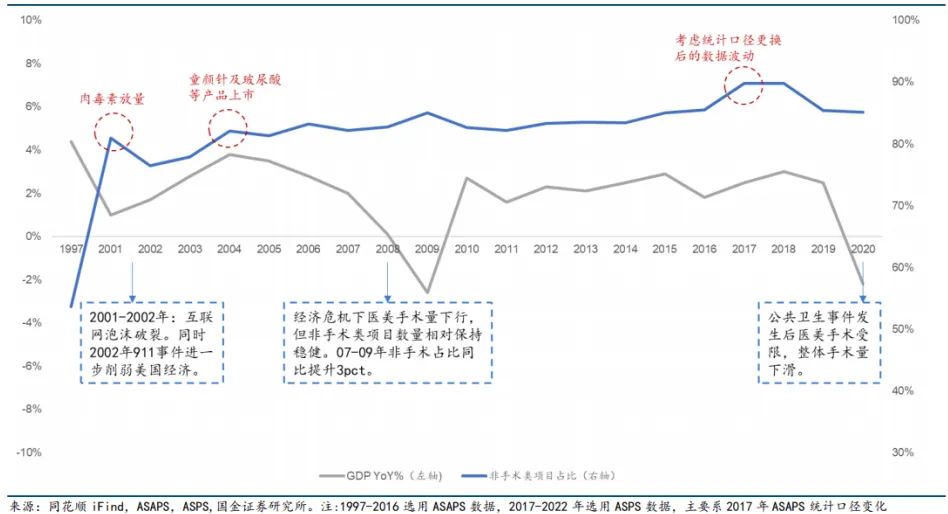

医美作为“改善型”可选消费,与居民收入预期存在正相关性。消费力的变化可能影响居民医美消费预算。而总结海外历史经验,由于低伤害性、频次较高而价格相对较低,轻医美需求的增长对比重整形并不太容易受到经济周期影响。以美国为例,其轻医美需求在经济波动的大环境下整体保持韧性。

1997年:1967年美国美容整形外科协会(ASAPS)成立,并于1997年开始发布年度美国医美数据。据ASAPS数据,1997年美国医美手术量为210万例,其中手术类项目占比46%,非手术类占比54%。自1997年起非手术类项目在美国医美手术中占比持续提升。

2001-2006年:随着美国互联网泡沫的破裂,2001-2002年美国GDP增速下滑,但医美手术量却快速提升,主要系肉毒素等非手术注射类产品的放量。据 ASAPS数据,肉毒素的注射量从1997年的6.5万次提升至2001年的160万次,3年CAGR达123%。同时非手术类项目占比从1997年的54%提升至2001年的81%。随着新产品的陆续获批,如2003年瑞蓝成获美国FDA批准的玻尿酸、2004年童颜针(Sculptra)被FDA批准用于治疗HIV患者的面部脂肪萎缩等,2004年非手术类项目占比提升至82%。

2007年:美国次贷危机爆发,经济危机下美国整体医美手术量下行,但非手术类项目数量相对保持稳健,2007-2009年非手术占比同比提升3pct。

2020年:公共卫生事件下美国医美手术量量有所下行,但在2022年迅速恢复。

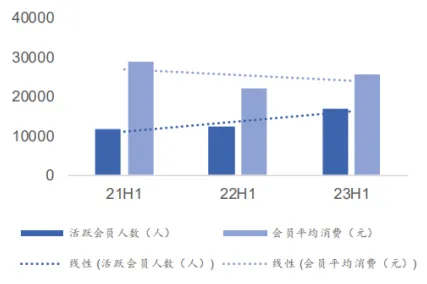

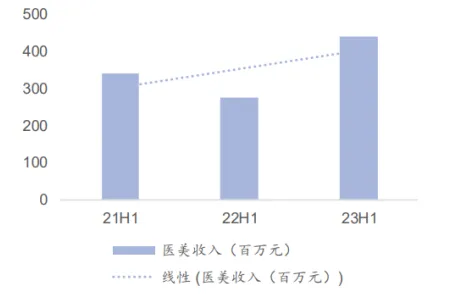

在国内市场,在居民消费重心变化下观测到了医美行业的新趋势,即轻医美客单价下降,但触达更多消费者。据美丽田园年报,其医美板块(注射+光电类非外科手术医美服务)有较大新活跃会员增量,但活跃会员平均消费从21年H1 的人均2.9万下降到23年H1人均2.6万元。从整体收入规模角度,低客单价吸引更多消费者,因此美丽田园23年H1实现收入4.4亿元(同比+60%)。医美行业通过提供更易触达的低客单价引流产品,以量换价,因此能够认为未来医美行业有望凭借新趋势拓宽成长空间。